Canadá: Rechazar pagos en efectivo es discriminatorio

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Un nuevo estudio de la Universidad de Dalhousie, “Sin efectivo: cómo afectan los pagos sin efectivo a la experiencia en ventas al menudeo, una perspectiva canadiense”, (Cashed Out: How a Cashless Economy Impacts Your Grocery Experience, a Canadian Perspective) muestra cómo pagan los canadienses y su percepción de los métodos de pago. El estudio se basa en una encuesta realizada a 1.503 canadienses en enero de 2023 en colaboración con Angus Reid.

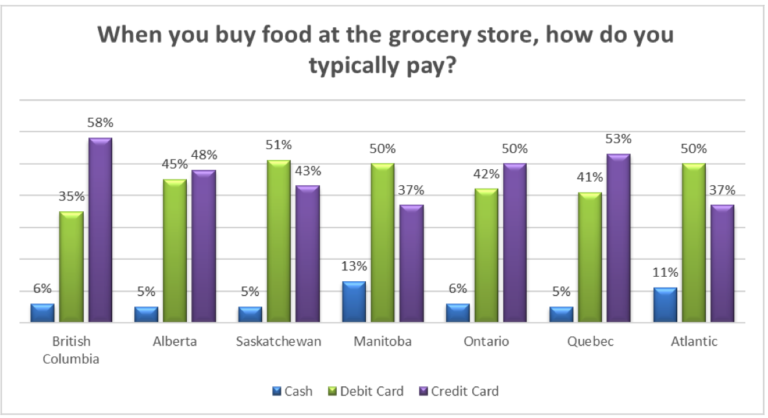

Los pagos en efectivo son bajos

Como era de esperarse, tanto el crédito como el débito son los más populares entre los canadienses. En promedio, sólo el 6% de los canadienses paga exclusivamente en efectivo. De los grupos que pagan en efectivo, Manitoba tiene el porcentaje más alto con un 13%, seguido de la región atlántica con un 11%.

Fuente: Agrifood Analytics Lab

Fuente: Agrifood Analytics Lab

El efectivo protege la privacidad del consumidor

La encuesta revela que el 53% de los canadienses considera que una economía sin efectivo amenaza su privacidad. Las transacciones digitales recogen información personal, como nombres, direcciones y números de tarjetas de crédito. Esta información puede ser vulnerable a malhechores y ciberdelincuentes. Los supermercados también pueden utilizar los pagos, la navegación, la ubicación y otros datos personales para elaborar perfiles de las personas y dirigirlos a fines publicitarios o de otro tipo.

El efectivo también ayuda a los consumidores a manejar sus presupuestos: el 28% de los encuestados cree que el efectivo les ayuda a controlar el costo de los alimentos. Sólo el 17% considera que el efectivo es una amenaza para la salud, ya que propaga gérmenes y virus.

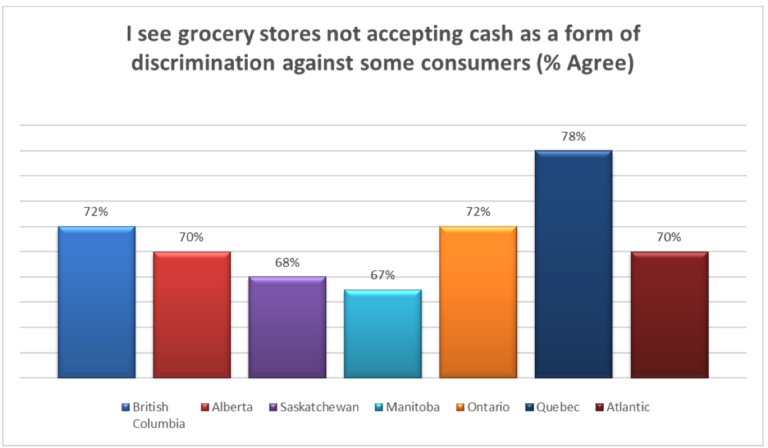

La paradoja de la utilidad del efectivo

Por un lado, el efectivo no se considera muy popular como instrumento de pago. El 27% cree que utilizar efectivo está pasado de moda; el 74% cree que no utilizar efectivo es conveniente. El 26% de los supermercados no aceptarán efectivo dentro de 5 años.

Por otra parte, el efectivo desempeña un papel esencial en la inclusión social. El 73% cree que la venta al menudeo sin efectivo es discriminatoria. El 60% cree que el efectivo es importante porque es la única forma de apoyar a algunas organizaciones benéficas que recogen donativos en el supermercado.

Fuente: Agrifood Analytics Labs

Fuente: Agrifood Analytics Labs

“Los resultados muestran que los canadienses no sólo ven la conveniencia económica de no tener efectivo, sino que también perciben las desventajas socioeconómicas de una economía sin efectivo. Las personas no bancarizadas o infrabancarizadas, como las que carecen de hogar o viven en la pobreza, no podrían adquirir bienes y servicios en estas tiendas, ya que no tienen acceso a formas electrónicas de pago”, concluye el informe.

“Para los vendedores al menudeo, no tener dinero que manejar y gestionar tiene sus ventajas, pero los canadienses ven claramente el efectivo como una herramienta social más que económica”, afirma el Dr. Sylvain Charlebois, Director del Agrifood Analytics Labs de la Universidad de Dalhousie.

Se calcula que el 6% de los hogares canadienses, es decir, 1.5 millones, no estaban bancarizados en 2022, lo que significa que no tenían cuenta en una institución financiera. Además, alrededor del 15% de los hogares canadienses se consideraban insuficientemente bancarizados, lo que significa que tenían una cuenta en una institución financiera, pero seguían utilizando servicios financieros alternativos, como préstamos de día de pago o servicios de cobro de cheques. Entre los factores que contribuyen a no estar bancarizado o a estar infrabancarizado se encuentran los bajos ingresos, la falta de educación y el estatus migratorio.

“No cabe duda de que existe una tendencia a comprar en el supermercado sin dinero en efectivo, pero nuestro estudio muestra que los canadienses esperan un enfoque más inclusivo a la hora de pagar la compra”, afirma Janet Music, investigadora asociada del Agri-Food Analytics Lab.

La proliferación de los pagos sin efectivo podría convertirse en un problema para quienes viven en zonas remotas donde la conectividad a Internet no es fiable y donde las transacciones electrónicas podrían no ser posibles. Un informe de 2022 del Banco de Canadá evalúa el acceso al efectivo entre las reservas remotas de las Primeras Naciones y muestra que los cajeros automáticos de marca blanca (o ABM, como se conocen en Canadá) son la fuente de efectivo más común y cercana, situados sobre todo en comercios minoristas, gasolineras y tiendas de comestibles.

This post is also available in:

![]()