El uso de efectivo en la eurozona durante la pandemia de Covid-19

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

En un trabajo de julio de 2021 para el Banco Central Europeo (BCE), Barbora Tamele, Alejandro Zamora-Perez et al. evaluó la circulación de efectivo en la eurozona durante la pandemia de Covid-19. Los autores también examinaron el papel del dinero en efectivo como posible vector de transmisión del virus SARS-CoV-2.

Este artículo resume los resultados de la primera parte del documento relacionados con el aumento de la circulación de efectivo en la eurozona durante la pandemia Covid-19, asociado con la llamada paradoja del efectivo: el público europeo tiene más efectivo por precaución, a pesar de que los europeos usan menos efectivo para realizar transacciones. Este artículo también examina los datos de la encuesta IMPACT del ECB (julio de 2020) sobre el impacto de la pandemia de Covid-19 en el uso de efectivo en la eurozona.

Durante la pandemia de Covid-19, el aumento de la demanda preventiva de efectivo compensó con creces la disminución del uso de efectivo en pagos

“El efectivo se considera un refugio seguro en todas las situaciones de crisis, incluida la pandemia de Covid-19. En tiempos de inseguridad, las personas tienden a aumentar sus reservas de efectivo por precaución para estar preparadas para lo que se avecine. […] El aumento de la demanda general de efectivo durante la pandemia de Covid-19 fue extraordinario en comparación con años anteriores a la crisis, principalmente debido a una mayor demanda de [efectivo como] reserva de valor por parte de los ciudadanos de la eurozona”. – Tamele, Zamora-Pérez et al. 2021: 26.

Tamele, Zamora-Pérez et al. encontraron que aunque la pandemia provocó una disminución en la demanda de efectivo como instrumento de pago, también provocó un aumento más considerable en la demanda de efectivo como reserva de valor (o demanda precautoria de efectivo), ya que el público acaparó efectivo cuando la pandemia se convirtió en una situación de crisis.

El fenómeno no es específico de la eurozona. Antti Heinonen ha demostrado que la mayoría de los países del mundo experimentaron una corrida hacia el efectivo en 2020 debido a la pandemia Covid-19.

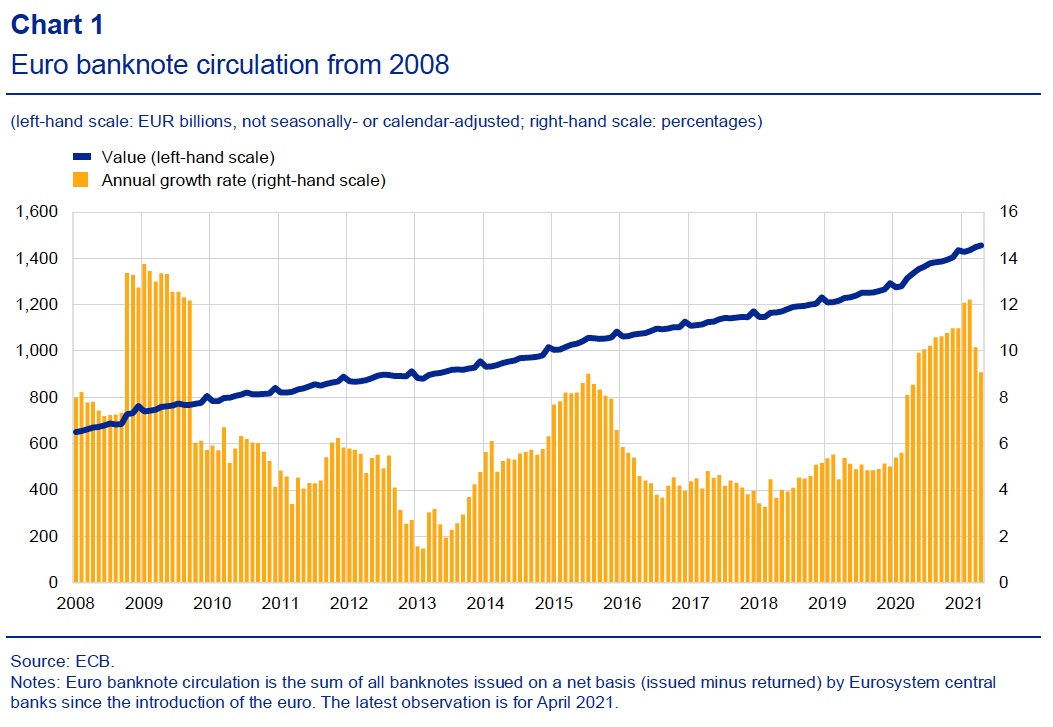

Gráfico 1. Billetes de euros en circulación, enero de 2008-abril de 2021

Fuente: Tamele, Zamora-Pérez et al. 2021: 5.

La circulación de billetes de euros creció un 12% en febrero de 2021 en comparación con febrero de 2020, el último mes antes de que la pandemia de Covid-19 se extendiera por toda la eurozona (ver Gráfico 1). La tasa de crecimiento anual se desaceleró en marzo (10%) y abril (9%). Aún así, estas cifras son significativamente más altas que el crecimiento anual promedio de aproximadamente 5% observado en períodos equivalentes en los cinco años antes de la pandemia de Covid-19 (2015-2020).

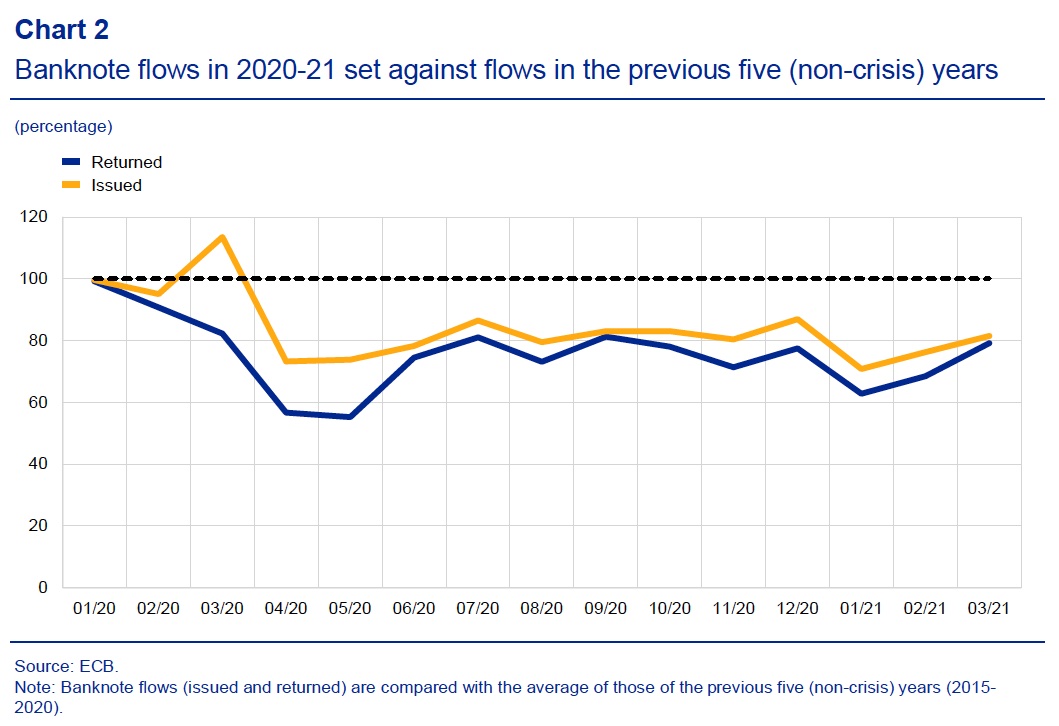

Flujos de billetes

En crisis anteriores, la circulación de billetes aumentó debido a mayores retiros de billetes que originaban mayor emisión bruta por parte de los bancos centrales. Durante el inicio de la pandemia de Covid-19, el valor de los billetes emitidos por los bancos centrales alcanzó alrededor del 70-90% del nivel promedio de los cinco años anteriores. Sin embargo, el valor de los billetes devueltos a los bancos centrales disminuyó aún más que la emisión, a aproximadamente 60-80% de los niveles normales (ver Gráfico 2).

Gráfico 2. Flujos de billetes en euros, 2015-2020 y 2020-2021

Fuente: Tamele, Zamora-Pérez et al. 2021: 6.

El incremento de la circulación de los billetes de pequeña denominación (€5, €10, €20) fue inferior al incremento de los billetes de mayor denominación, ya que el público favorece estos últimos como medios de reserva de valor.

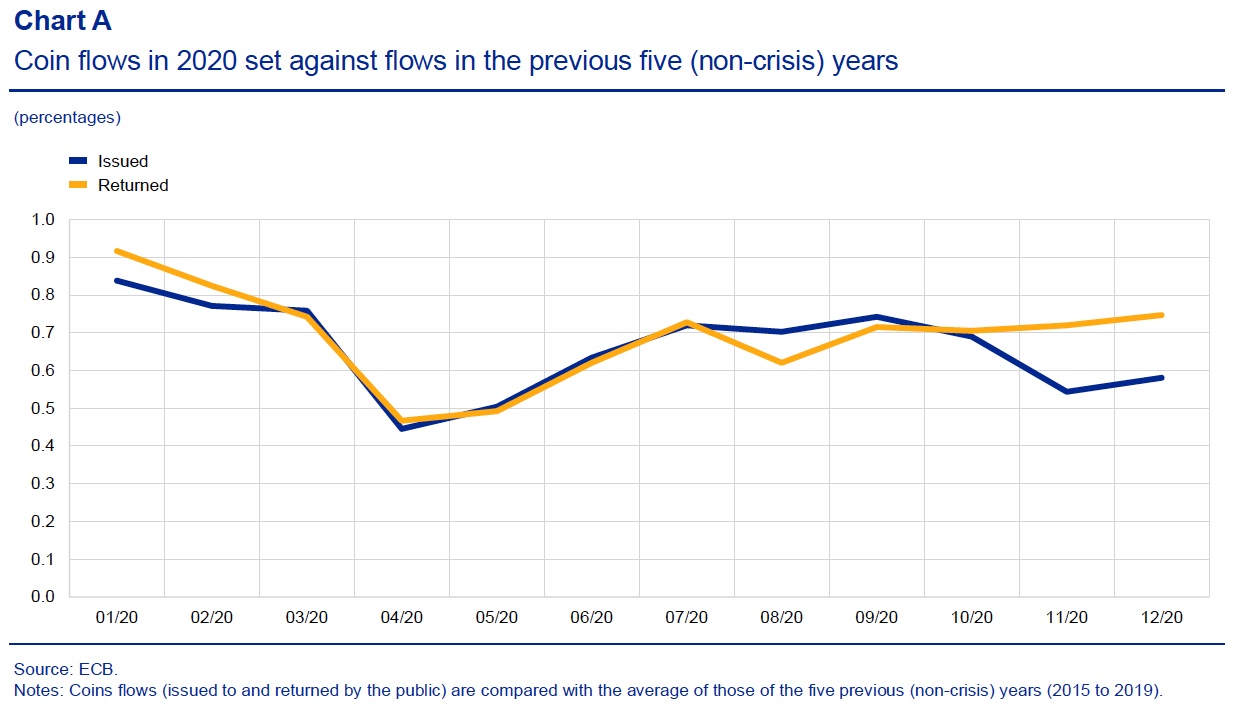

Flujos de monedas

En febrero de 2021, las monedas en euros en circulación crecieron solo un 1.6% interanual (véase el Gráfico 3), una tasa de crecimiento mucho más lenta que los billetes (12%). Aunque tanto los billetes como las monedas se utilizan para realizar transacciones, las monedas rara vez se utilizan para almacenar valor.

Gráfico 3. Flujos de monedas en euros, 2015-2020 y 2020-2021

Fuente: Tamele, Zamora-Pérez et al. 2021: 7.

Los temores sobre el papel del efectivo en la transmisión de Covid-19 y las medidas gubernamentales afectaron el uso del efectivo

Casi la mitad (49%) de los encuestados de la encuesta IMPACT encargada por el BCE (2020) informaron que empleaban efectivo “igual que antes” de la pandemia de Covid-19, y el 10% dijo que usaban efectivo con más frecuencia. Solo el 39% dijo que usaba efectivo con menor frecuencia (ver Gráfico 4).

Gráfico 4. Uso de efectivo en Europa según la encuesta IMPACT, julio de 2020

Fuente: Tamele, Zamora-Pérez et al. 2021: 8.

Una pluralidad del 45% de los encuestados que pagaban en efectivo con menos frecuencia dijo que encontraban más convenientes los pagos electrónicos. Alrededor del 38% de los encuestados mencionaron que tenían miedo de usar efectivo como un potencial vector de transmisión de Covid-19. El 33% de los encuestados pensó que corría riesgo de contraer el virus SARS-CoV-2 a través de contacto manual o proximidad a cajeros (ver Gráfico 5). El 35% citó recomendaciones del gobierno para evitar el efectivo.

Gráfico 5. Razones para utilizar menos efectivo, julio de 2020

Fuente: Tamele, Zamora-Pérez et al. 2021: 9.

Los encuestados con niveles de educación superior estaban más preocupados por la infección a través de billetes (42%) que aquellos con educación secundaria (36%) o primaria (33%); y los encuestados en zonas urbanas estaban más preocupados (40%) que los encuestados rurales (35%). Al observar la población general en la encuesta, el 30% de los encuestados afirmó estar bastante preocupado por el riesgo de contraer el virus SARS-CoV-2 al usar billetes bancarios, y el 11% estaba muy preocupado (ver Gráfico 6). La mayoría de los encuestados (55%) dijeron que no estaban muy preocupados (37%) o no les preocupaba en absoluto (18%) contraer Covid-19 por usar efectivo.

Gráfico 6. Preocupaciones sobre el efectivo como vector de transmisión del SARS-CoV-2, julio de 2020

Fuente: Tamele, Zamora-Pérez et al. 2021: 9.

This post is also available in:

![]()