BCE: La pandemia de Covid-19 ha amplificado la paradoja del efectivo

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Más efectivo pero menos pagos

A finales de 2020, el valor de los billetes en circulación en la zona del euro alcanzó los €1,435 miles de millones de euros, lo que representó un aumento anual de €142 mil millones de euros o el 11%. Este es el mayor aumento desde la crisis financiera mundial de 2008, ya que muchas personas en Europa han respondido a la pandemia de coronavirus almacenando efectivo. El almacenamiento de efectivo en tiempos turbulentos no es inesperado (Rösl & Seitz), sin embargo, el tamaño del fenómeno y el hecho de que coincidió con un período durante el cual los pagos en efectivo se redujeron significativamente, debido a las políticas de confinamiento, así como a los esfuerzos de gobiernos, bancos, y minoristas para empujar a los consumidores hacia los pagos digitales (Beretta & Neuberger) lo hacen excepcional.

Gráfico 1. Circulación de billetes de euro

Notas: escala del eje vertical izquierdo: valor en miles de millones de euros, no ajustado por estacionalidad o calendario; escala del eje vertical derecho, porcentajes. Fuente: BCE.

El documento del Banco Central Europeo (BCE) define la paradoja del efectivo como un aumento en la demanda de billetes, mientras que el uso de efectivo para transacciones al menudeo parece disminuir. La tendencia no es nueva y no es exclusiva de Europa. Las encuestas del BCE sobre pagos de consumidores muestran que el volumen de pagos en puntos de venta (POS) y de persona a persona (P2P) disminuyó del 79% en 2016 al 73% en 2019. Otros países, incluidos Australia, India, Japón, el Reino Unido, o los Estados Unidos han observado tendencias similares durante la pandemia.

Comprensión del uso de efectivo

La naturaleza anónima del efectivo hace que sea difícil medir los factores que impulsan su demanda. El BCE ha adoptado tres enfoques indirectos para estimar la proporción de billetes utilizados respectivamente para tres componentes clave de la demanda: transacciones, reserva de valor y demanda internacional:

- El método estacional se basa en las variaciones mensuales en la demanda de efectivo y asume que la demanda no transaccional amortigua la estacionalidad.

- El método de frecuencia de devolución se basa en la tasa a la que se regresan diferentes denominaciones de billetes al banco central.

- El análisis de la introducción de la nueva serie Europa y los ritmos a los que las distintas denominaciones sustituyen a las de la primera serie.

Cada enfoque tiene sus limitaciones y la confiabilidad de los resultados depende de los supuestos empleados. Estos modelos se complementan con el Estudio del BCE sobre las actitudes de pago de los consumidores en la zona del euro (SPACE) que proporciona un diario de pagos para 2019 y otro reciente estudio exhaustivo sobre la demanda extranjera de billetes que concluye que entre el 30% y el 50% del valor de billetes en euros se mantuvo fuera de la Unión Europea en 2019, y que esta participación ha ido incrementándose en los últimos años.

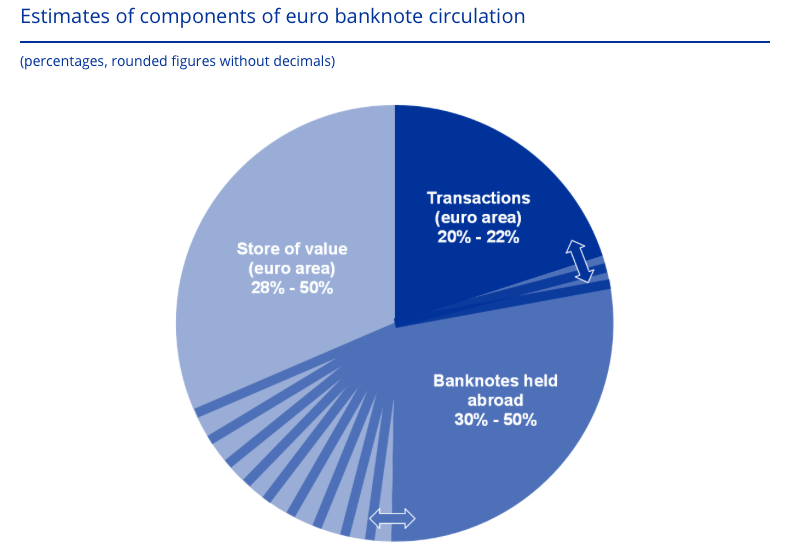

Los tres componentes de la demanda de efectivo

El informe concluye que la participación del valor de los billetes en circulación mantenidos para transacciones se estima entre el 20% y el 22% en 2019. El componente de depósito de valor representa entre el 28% y el 50% de la circulación total y el la demanda de billetes en euros representa del 30% al 50% restante. Los amplios intervalos de las estimaciones indican una gran incertidumbre debido al hecho de que la forma en que la gente realmente usa el efectivo no es directamente observable. Estas estimaciones no tienen en cuenta los impactos de la pandemia de Covid-19, es decir, la disminución de la demanda transaccional y el aumento de las tenencias precautorias. Será importante en el futuro medir los efectos a largo plazo de la pandemia.

Gráfico 2. Estimaciones de componentes de circulación de billetes de euro (porcentajes redondeados sin decimales)

Fuente: BCE

Sobre la base de estas cifras, se estima que cada adulto de la zona del euro tiene entre €1,270 y €2,310 euros. Sin embargo, el BCE subraya que los bancos también tienen más efectivo y estima que los bancos han aumentado sus reservas de efectivo en $30 mil millones de euros desde que la línea de depósito del BCE pasó a ser negativa en 2014. No obstante, esto representa únicamente el 7% del efectivo total en circulación.

Una paradoja que conduce a otras paradojas.

El BCE enfatiza la importancia de la paradoja del efectivo para los bancos centrales, en términos de estrategias de pago al menudeo, gestión de liquidez, política monetaria, pero también en términos de resiliencia del sistema financiero. “Si el efectivo se usa ampliamente como un refugio seguro durante tiempos de turbulencia potencial del mercado, puede ser obligatorio mantener existencias estratégicas sustanciales de billetes de banco para satisfacer una demanda extraordinariamente alta durante períodos de crisis,” escribe Alejandro Zamora-Pérez, autor del artículo. Pero, en términos más generales, la paradoja del efectivo también destaca otras paradojas para la comunidad del efectivo.

La primera es que a medida que vemos más efectivo en circulación, la infraestructura para distribuir, contar y clasificar el efectivo se está reduciendo. Los bancos centrales han cerrado centros de efectivo, los bancos han cerrado sucursales y cajeros automáticos. El estudio BCE SPACE ha destacado el deterioro de la facilidad de acceso al efectivo, ya que el nivel de satisfacción ha caído del 94% en 2016 al 84% en 2019.

La segunda paradoja es que la aceptación del efectivo por parte de los comerciantes ha ido disminuyendo a pesar de que los consumidores tienen más efectivo. Según la encuesta IMPACT del BCE, casi el 40% de los encuestados utilizó menos efectivo durante la pandemia y 20% indicaron que esto se debió a que los comerciantes no aceptaron efectivo o recomendaron encarecidamente no usarlo.

La tercera paradoja es que a medida que el uso transaccional de efectivo está disminuyendo, numerosos gobiernos continúan introduciendo políticas para alejar a los consumidores del efectivo (Beretta & Neuberger). Esto incluye, por ejemplo, las limitaciones de pago en efectivo presentes en siete países de la zona del euro, los subsidios a favor de los pagos digitales, las obligaciones de aceptar pagos digitales o limitaciones de curso legal.

This post is also available in:

![]()