Estados Unidos: Hábitos de pago de los hogares bancarizados

Cómo opera el 81.5%: La población bancarizada

La Corporación Federal de Seguros de Depósitos de Estados Unidos (Federal Deposit Insurance Corporation, FDIC) lleva a cabo la Encuesta Nacional de Hogares no Bancarizados y Subbancarizados (National Survey of Unbanked and Underbanked Households) con la Oficina del Censo de EE.UU. desde 2009. Según la última encuesta de la FDIC publicada en noviembre de 2022, 107.9 millones de hogares (81.5%) estaban “totalmente bancarizados” en 2021, lo que significa que el hogar estaba bancarizado y no utilizaba transacciones no bancarias ni productos o servicios de crédito.

Métodos de acceso a las cuentas bancarias

En 2021 (FDIC 2022: 4), la mayoría de los hogares bancarizados acceden a sus cuentas bancarias a través de un teléfono móvil (43.5%), una computadora o tableta, es decir, banca online (22%), un cajero automático o quiosco bancario (16%), cajeros bancarios (14.9%) y el teléfono (2.9%). El aumento del uso de los canales de banca móvil y en línea incrementa los riesgos de fraude y delitos para los clientes bancarios.

Cuadro 1. Estados Unidos: Método principal de acceso a cuentas bancarias de los hogares bancarizados, 2017-2021 (Porcentaje)

Fuente: FDIC (2022: 4).

La pandemia de Covid-19

La encuesta se realizó en junio de 2021 (15 meses después del inicio de la pandemia Covid-19), lo que evidencia cambios en la titularidad de las cuentas bancarias y en los métodos para acceder a ellas (FDIC 2022: 3-4):

- La proporción de hogares con cuentas bancarias desde marzo de 2020 (4.2%) es ligeramente inferior a las proporciones combinadas de los hogares con cuentas bancarias de hace más tiempo y los hogares sin cuentas bancarias desde hace poco tiempo (4% y 0.5%, respectivamente).

- Las principales razones para la apertura de una cuenta bancaria para los hogares que se han bancarizado recientemente fueron recibir subsidios de desempleo del gobierno o pagos de estímulo de pandemia (34.9%) y comenzar nuevos trabajos (6.3%).

- Uno de cada cinco hogares recientemente desbancarizados declaró que perder o dejar un trabajo, ser despedido, tener un horario reducido o experimentar una pérdida significativa de ingresos contribuyó a cerrar una cuenta bancaria.

- La banca en persona disminuyó, ya que el 21% de los hogares utilizó cajeros bancarios, y el 19,5% acudió al cajero automático o quioscos bancarios en 2019. Las personas mayores, los hogares con menores ingresos, menos educados y rurales utilizan los canales bancarios en persona con mayor frecuencia.

- El uso de canales de banca móvil creció bruscamente del 34% en 2019 al 43.5% en 2021.

Pago de facturas y recepción de ingresos

En 2021, casi todos los hogares bancarizados (97.1%) utilizaron sus cuentas bancarias para pagar facturas de servicios o recibir ingresos del trabajo, la jubilación o una agencia gubernamental (FDIC 2022: 47). Tres de cada cuatro (75.2%) utilizaron exclusivamente sus cuentas bancarias para pagar facturas y recibir ingresos.

- Los hogares con menores ingresos, menor nivel educativo, más jóvenes (15-24 años), hispanos y desempleados utilizaron sus cuentas bancarias para pagar facturas y recibir ingresos menos que otros hogares.

- Los hogares que utilizaban principalmente cajeros automáticos o quioscos bancarios para acceder a sus cuentas bancarias eran más propensos a utilizar tarjetas de prepago, giros postales o servicios de transferencia de dinero que los hogares que utilizaban principalmente cajeros bancarios, banca online o banca móvil.

Cuadro 2. Estados Unidos: Métodos utilizados por los hogares bancarizados para pagar facturas o recibir ingresos, por método principal de acceso a la cuenta bancaria, 2021 (Porcentaje)

Fuente: FDIC (2022: 48).

La encuesta de la FDIC pone de manifiesto la importancia de conservar las sucursales bancarias y los cajeros automáticos para sectores considerables de la población que aún acceden a los servicios financieros en persona.

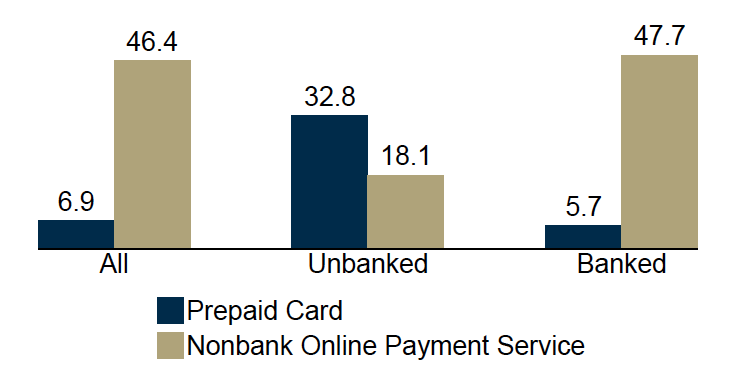

Tarjetas de prepago y aplicaciones de pago

En 2021, el 6.9% de todos los hogares utilizaban tarjetas de prepago todo el tiempo (FDIC 2022: 3-4). Los hogares no bancarizados eran más propensos a utilizar tarjetas de prepago para pagar facturas, recibir ingresos, ahorrar, enviar o recibir dinero y realizar compras online (ver Gráfico 1).

Gráfico 1. Estados Unidos: Uso de tarjetas de prepago y servicios de pago en línea no bancarios por titularidad de la cuenta, 2021 (Porcentaje)

Fuente: FDIC (2022: 4).

En cuanto a los pagos móviles, casi la mitad de los hogares (46.4%) utilizaron servicios de pago en línea de proveedores no bancarios como PayPal, Venmo y Ca$h App. Casi tres de cada cuatro hogares bancarizados con servicios de pago en línea (74.1%) los vincularon a sus cuentas bancarias. (FDIC 2022:: 3-4). Estas cifras sugieren que la adopción de los pagos móviles no está tan extendida como anuncia triunfalmente el lobby de los pagos digitales, ni siquiera entre las familias bancarizadas estadounidenses.

Compras en persona y por Internet

Nueve de cada diez hogares bancarizados (89.6%) realizaron compras en persona o por Internet utilizando cuentas bancarias, servicios de pago por Internet, tarjetas de prepago y giros postales (FDIC 2022: 50). La encuesta no preguntaba si utilizaban efectivo o tarjetas de crédito.

- La mayoría de los hogares bancarizados utilizaron sus cuentas bancarias para las compras en persona y en línea (80.6% y 71.2%, respectivamente).

- Los hogares con ingresos más bajos eran menos propensos a utilizar sus cuentas bancarias o servicios de pago en línea para realizar compras en persona y en línea.

Enviar o recibir dinero

Casi la mitad de los hogares bancarizados (48%) utilizaron cuentas bancarias, servicios de pago online, tarjetas prepago, giros postales y servicios de transferencia de dinero para enviar o recibir dinero de familiares y amigos en Estados Unidos y en el extranjero en 2021 (FDIC 2022: 51-52).

- Los hogares bancarizados de 34 años o menos (65.7%) y las familias asiáticos (61.8%) utilizaron estos métodos en proporciones más altas que otros hogares.

Ahorrar o mantener seguro el dinero

Cinco de cada seis hogares bancarizados (83.8%) utilizaron cuentas bancarias, servicios de pago en línea o servicios de prepago para ahorrar o guardar dinero en un lugar seguro (FDIC 2022: 52, 55).

- La mayoría de los hogares bancarizados (83%) utilizaron sus cuentas bancarias para ahorrar dinero; porcentajes menores utilizaron servicios de pago en línea (10.6%) y tarjetas de prepago (1.5%).

- Una proporción menor de hogares negros bancarizados (76.5%) utilizó cuentas bancarias para ahorrar o mantener dinero seguro que los hogares de otras razas y etnias.

This post is also available in:

![]()