Polonia: Efectivo y Pagos Digitales

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Pagos con Tarjeta: Efectivo vs. Pagos Digitales

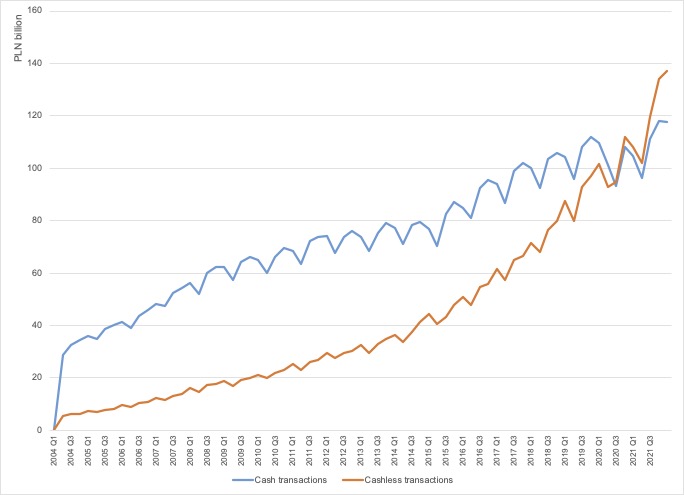

En Polonia, las transacciones digitales (“cashless”) superaron las transacciones en efectivo con tarjetas de pago desde el tercer trimestre de 2009. Sin embargo, cabe señalar que el rápido aumento de las transacciones digitales no fue el resultado de un cambio de dinero en efectivo a pagos digitales, ya que el volumen de pagos en efectivo se ha mantenido relativamente estable desde 2004.

Por valor, las transacciones en efectivo con tarjetas de pago superaron a las transacciones digitales hasta el segundo trimestre 2020. Los pagos digitales se han expandido significativamente durante la pandemia de Covid-19. Polonia aumentó el límite de los pagos sin contacto de 50 zlotys polacos (PLN) a PLN100.

A finales de 2021, sólo el 6.4% de las transacciones con tarjeta comprendían retiros de efectivo y operaciones de cashback (devolución de efectivo), medidas por volumen. Sin embargo, por valor, el 46.2% de los pagos con tarjeta implicaban operaciones en efectivo.

Gráfico 1. Polonia: Transacciones en efectivo y transacciones digitales con tarjetas de pago, 2004T1-2021T4

A. Volumen

B. Valor

Nota: las transacciones en efectivo incluyen los retiros de efectivo en cajeros automáticos y sucursales bancarias y las operaciones de cashback. Fuente: NBP Payment System in Poland – Payment Cards (Number of card transactions since 1998, Value of cards transactions since 1998).

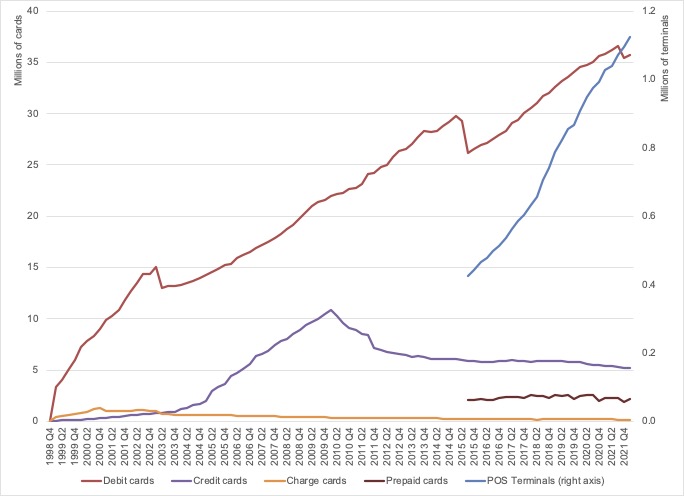

Las tarjetas de débito dominan los pagos con tarjeta en Polonia. Su número ha crecido, salvo en breves periodos en 2003, 2013, 2015 y 2021. Las tarjetas de crédito aumentaron hasta el segundo trimestre de 2010; su número ha disminuido desde entonces. Las terminales electrónicas de punto de venta (TPV) crecieron de forma constante entre 2015 y 2021. En 2021T4 había 35.7 millones de tarjetas de débito, 5.17 millones de tarjetas de crédito, 2.21 millones de tarjetas de prepago, 182,292 tarjetas de cargo y 1.12 millones de terminales de punto de venta en Polonia.

Gráfico 2. Polonia: Tarjetas de pago y terminales punto de venta, 1998T4-2021T4

Fuente: NBP Payment System in Poland – Payment Cards (Number of cards since 1998, Number & value of card transactions at terminals located in the country since 2003).

El NBP Protegió los Pagos en Efectivo durante la Pandemia

El Narodowy Bank Polski (NBP) ha defendido el derecho de los consumidores y de las personas no bancarizadas a pagar en efectivo desde el comienzo de la pandemia de Covid-19. En abril de 2020, el NBP pidió a todos los comercios que siguieran aceptando pagos en efectivo. La negativa de los comercios y los servicios a aceptar dinero en efectivo significaba que “las personas que sólo utilizan dinero en efectivo no podrán satisfacer sus necesidades básicas”, como la compra de comestibles y medicamentos:

El banco central está preocupado por las acciones de ciertas entidades del mercado destinadas a disuadir ilegalmente a los empresarios de aceptar el efectivo. Estas prácticas deben ser condenadas, ya que causan grandes dificultades a las personas que no tienen cuenta bancaria y que sólo utilizan billetes y monedas como forma de pago. Hay que tener en cuenta que el efectivo también puede ser el único medio de pago para otras personas en caso de que falle la infraestructura de pagos sin efectivo.

Inclusión Financiera en Polonia

La defensa del efectivo por parte del NBP contrasta enormemente con la de otros bancos centrales que promueven los pagos digitales (como Egipto, Kenia o Nigeria) y es aún más notable si se tienen en cuenta los niveles de inclusión financiera de Polonia. Según la base de datos Global Findex del Banco Mundial, en 2017

- El 86.7% de los polacos (mayores de 15 años) tenía una cuenta en una institución financiera.

- El 79.3% de los polacos poseía una tarjeta de débito, pero solo el 16.5% tenía una tarjeta de crédito.

- El 81.9% de los polacos había realizado o recibido pagos digitales.

- El 52.4% de los polacos utiliza el teléfono móvil o Internet para acceder a una cuenta financiera.

Según los Indicadores de Desarrollo Mundial del Banco Mundial, en 2020

- Había 130.4 suscripciones a teléfonos móviles por cada 100 polacos.

- El 86.8% de la población utilizaba Internet.

This post is also available in:

![]()