Ghana: El efectivo en circulación crece un 42%

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Efectivo en Ghana durante la pandemia de Covid-19

Ghana registró sus dos primeros casos de Covid-19 el 12 de marzo de 2020. El 16 de marzo, el Banco de Ghana (BoG) ordenó a las instituciones financieras del país que “garanticen que las sucursales bancarias, los cajeros automáticos, las máquinas contadoras de efectivo y otros equipos pertinentes sean desinfectados con regularidad” y “garanticen que todos los canales electrónicos sean totalmente funcionales en todo momento y que los cajeros automáticos no se queden sin efectivo”.

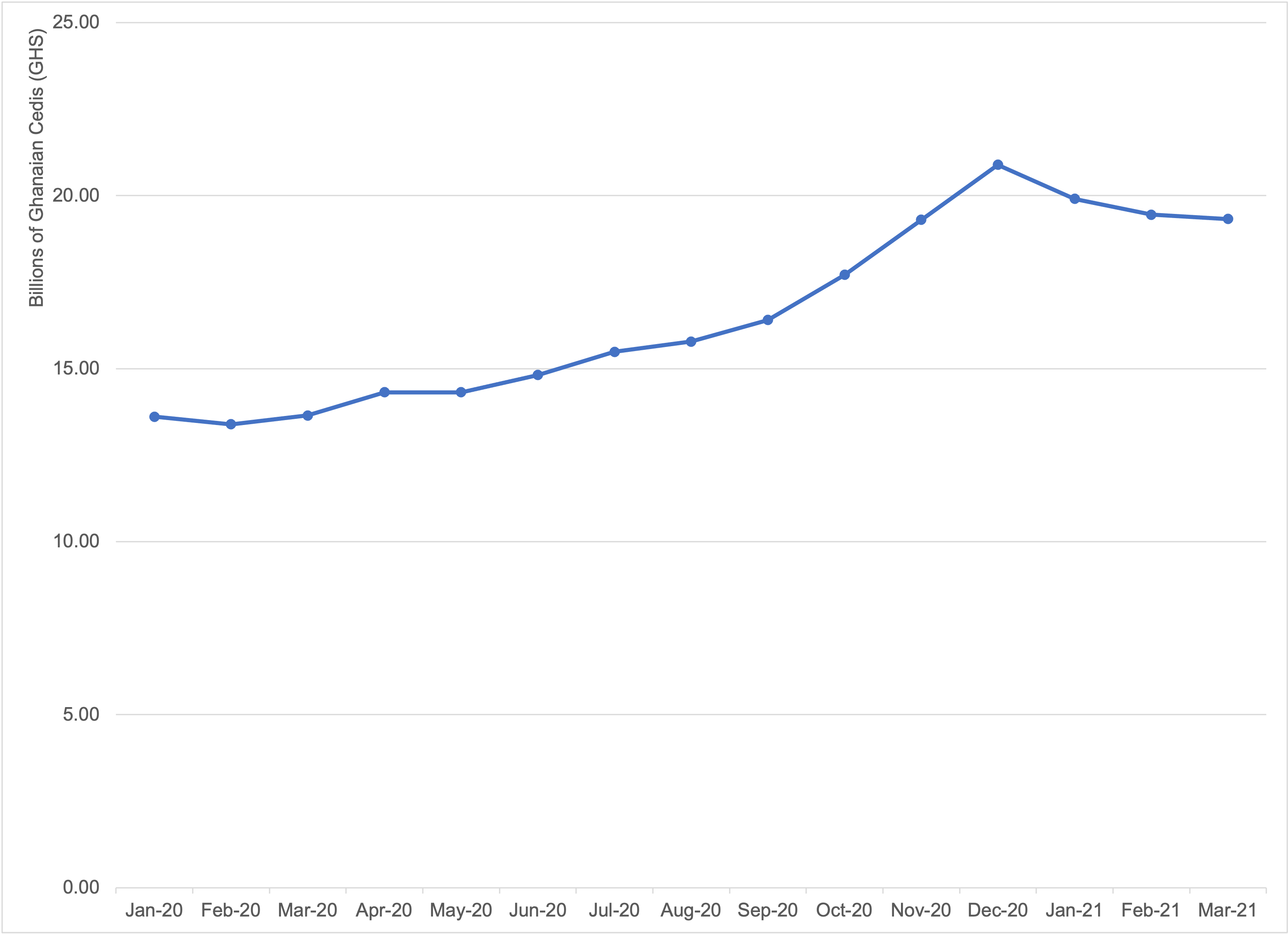

Los datos del BoG muestran que el efectivo en circulación pasó de 13.640 mil millones de cedis ghaneses (GHS, equivalentes a 2.26 mil millones de dólares) en marzo de 2020 a GHS19.32 mil millones (3.2 mil millones de dólares) en marzo de 2021, lo que supone un impresionante aumento anual del 41.6% (ver Gráfico 1).

Gráfico 1. Ghana: Efectivo en circulación, enero 2020-marzo 2021

Fuente: Serie de la encuesta monetaria mensual del BoG (2021), CashEssentials.

Retos de la digitalización

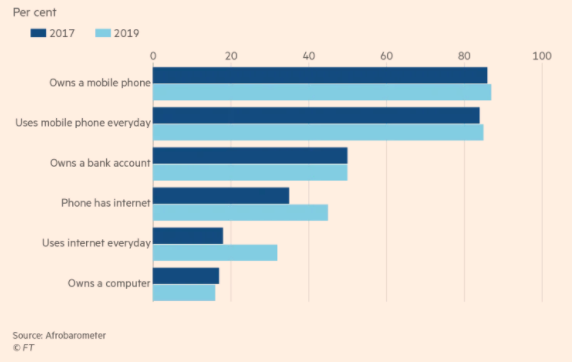

En 2017, el país adoptó una “Agenda Ghana Digital” para promover la inclusión a través de la digitalización. Antes de la pandemia de Covid-19, la estrategia había contribuido a mejorar el acceso de los ghaneses a los teléfonos móviles y a internet, algo menos a las cuentas bancarias (véase el Gráfico 2). Geta Striggner-Quartey, Director de Asuntos Legales y Externos de Vodafone Ghana, ha pedido al gobierno que amplíe la iniciativa colaborando con “los fabricantes de teléfonos inteligentes y los operadores, para que más teléfonos inteligentes lleguen a casi todos los adultos”.

Gráfico 2. Ghana: Acceso a teléfonos móviles, Internet y cuentas bancarias, 2017-2019

Fuente: Financial Times (2019).

Ebow Anamoah-Mensah, director de tecnología de IT Consortium, ha reconocido el papel del gobierno como principal impulsor de los pagos digitales en el país. “Ahora que el Gobierno se ha unido a la sociedad sin dinero en efectivo, habrá […] menos situaciones en las que uno pueda necesitar dinero en efectivo. Estoy seguro de que en los próximos 20 años, el efectivo escaseará en muchos países, incluido Ghana”.

La agenda digital ha dejado sin resolver carencias estructurales en la infraestructura financiera y de efectivo. Según el Banco Mundial, Ghana solo tenía 11.51 cajeros automáticos por cada 100,000 adultos en 2018, y menos del 60% de los adultos tenía acceso a los servicios financieros.

Digitalizando los pagos en Ghana

En mayo de 2007, el BoG constituyó una filial, Ghana Interbank Payment and Settlement Systems, Ltd. (GhIPSS, Sistemas de Ajuste y Pagos Interbancarios de Ghana), para implantar y gestionar infraestructuras de pago interoperables para bancos y entidades no bancarias. A través de GhIPSS, el BOG ha consolidado las redes de cajeros automáticos y ha avanzado en la interoperabilidad del dinero móvil, las plataformas de pago instantáneo y los servicios universales de código QR.

En 2020, GhIPSS procesó 77 millones de transacciones a través de sus plataformas, un aumento anual del 103% en comparación con los 33 millones de transacciones de 2019 (GhiPSS Annual Media Engagement 2021). Por valor, sin embargo, las transacciones de GhIPSS pasaron de GHC219 mil millones (USD36.35 mil millones) a GHC254 mil millones (USD42.16 mil millones) en el mismo período, un aumento mucho más modesto del 16%. Esta tasa de crecimiento es inferior al aumento del 29.7% del efectivo en circulación de Ghana entre mayo de 2019 y mayo de 2020.

Dinero móvil y estafadores móviles

Desde su introducción en 2009, el dinero móvil (monederos electrónicos vinculados a números de teléfono móvil) ha hecho un considerable avance en Ghana, especialmente en los pagos de persona a persona, o P2P (GhiPSS Survey on Choice of Payment Channels 2021). Las transacciones de interoperabilidad de dinero móvil ascendieron a 43.9 millones en 2020, lo que supone un aumento del 367% con respecto a los 9 millones de transacciones de 2019 (GhiPSS Annual Media Engagement 2021), pero representan apenas 1.4 transacciones por persona al año.

A medida que aumenta el uso del dinero móvil y los pagos digitales, también lo hacen los casos de fraude. MTN (el mayor operador de dinero móvil de Ghana, con el 94% de la cuota de mercado) empezó a exigir documentos de identidad válidos para retirar efectivo de sus agentes en abril de 2021. Sin embargo, solo la mitad de la población tiene uno. Según P.K. Senyo, profesor titular de Sistemas de Información en la Universidad de Southampton, la fricción “sin documento de identidad, no hay retirada de efectivo” “solo hará descarrilar los logros de la inclusión financiera y la agenda [de pagos] sin efectivo de Ghana.”

La solución de código QR del BoG y visiones de una sociedad sin efectivo

En mayo de 2020, el BoG lanzó GhiPSS Instant Pay, convirtiendo a Ghana en el primer país africano en implantar un sistema de pago universal con código QR que funciona con smartphones y teléfonos “yam” (no inteligentes).

“En este momento, nuestra búsqueda de una sociedad moderna y sin dinero en efectivo es más importante que nunca y estamos orgullosos de ser el primer país africano en implantar esta solución universal de código QR”, dijo Archie Hesse, director general de GhIPSS. Según Hesse, “los clientes son cada vez más conscientes de los distintos servicios sin efectivo y empiezan a incorporarlos a su estilo de vida en materia de pagos.”

“¿Tenemos la infraestructura necesaria para convertir a Ghana en una sociedad sin efectivo? La respuesta es sí, sí, sí,” afirmó Hesse.

El piloto CBDC del BoG y su postura contra las criptomonedas

El BoG está explorando actualmente el espacio de la moneda digital, uniéndose a otros bancos centrales africanos (como el Banco de la Reserva de Sudáfrica y el Banco Central de Nigeria). A principios de agosto, el BoG anunció un proyecto piloto de MDBC (CBDC por sus siglas en inglés) para este año.

Según Maxwell Opoku-Afari, primer subgobernador del BoG, el cedi digital “forma parte del reconocimiento por parte del banco central de la necesidad de los pagos digitales y de la prestación digital de los servicios financieros […] La transacción de dinero móvil no está respaldada por el efectivo y, por tanto, limita el valor añadido. La moneda digital del banco central es dinero fiduciario, es efectivo por sí mismo, de modo que las instituciones financieras, como los bancos y las empresas de tecnología financiera, podrán crear valor añadido con el efectivo digital”.

Al igual que su entusiasmo por los CBDC, el BoG comparte las duras críticas de sus homólogos sobre los criptoactivos. El gobernador del BoG, Ernest Addison, ha dicho que “las criptodivisas […] no son [una] actividad regulada por el Banco de Ghana, por lo que advertimos al público sobre la participación en el comercio de criptodivisas. […] La función básica de las monedas es que se utilicen efectivamente como medio de intercambio, incluso como unidad de cuenta. […] Estas formas privadas de dinero no sirven para realizar las funciones del dinero con eficacia”.

This post is also available in:

![]()