La guerra eterna y una pandemia: efectivo y pagos en Afganistán

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Efectivo en Afganistán durante la “guerra eterna” y la pandemia de Covid-19

El Da Afghanistan Bank (DAB), el banco central del país, no emitió nuevos billetes durante el primer régimen talibán (1996-2001). El público afgano usaba los billetes del DAB emitidos durante el Estado Islámico de Afganistán (1992-1996) en pagos cotidianos.

La inflación hizo que los billetes de pequeña denominación perdieran casi todo su valor. Sin embargo, las antiguas emisiones del DAB recuperaron parte de su valor tras la invasión de Afganistán liderada por Estados Unidos en 2001. Tras la caída del primer régimen talibán, el DAB removió tres ceros de la moneda (van Rooden, Dicks-Mireaux 2005).

El DAB comenzó a emitir billetes de 1, 2, 5, 10, 20, 50, 100, 500 y 1,000 afganis (AFN) y acuñó monedas de AFN1, 2 y 5. Los billetes del DAB tuvieron una gran aceptación en los pagos diarios en todo Afganistán (véase el Gráfico 1). Según los datos del DAB, el dinero en circulación creció un 23,3% entre mayo de 2019 y mayo de 2020.

Gráfico 1. Afganistán: Efectivo en circulación, diciembre de 2006-abril de 2021

Fuente: Estadísticas monetarias y financieras del DAB (2021), CashEssentials.

La infraestructura afgana de efectivo y pagos

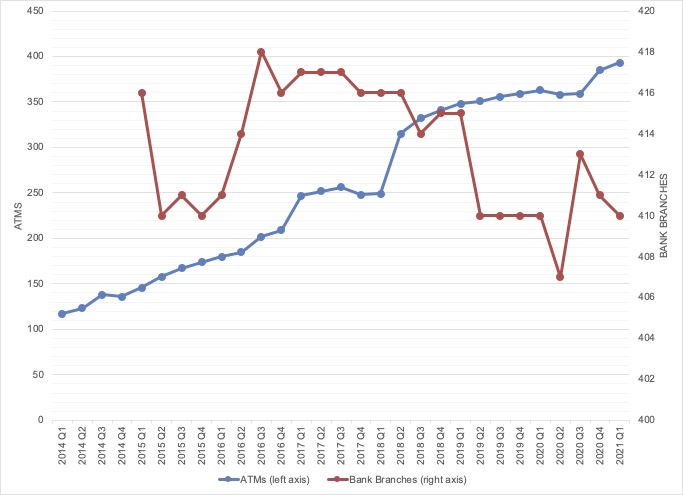

En 2019, Afganistán tenía 2.2 sucursales de bancos comerciales, 1.6 cajeros automáticos y 1.1 terminales punto de venta (TPV) por cada 100,000 adultos. Según la Asociación Bancaria de Afganistán (ABA), en el primer trimestre de 2021, el país contaba con 393 cajeros automáticos, 736 TPV y 410 sucursales bancarias (véase el Gráfico 2).

Gráfico 2. Afganistán: Cajeros automáticos y sucursales bancarias, 2014-2021

Fuente: Estadísticas trimestrales de la ABA (2021), CashEssentials.

Inclusión y exclusión financiera en Afganistán

El DAB hizo de la inclusión financiera uno de sus objetivos políticos clave en 2016. En septiembre de 2019, el DAB y el Banco Mundial lanzaron la Estrategia Nacional de Inclusión Financiera del país. La tarea que tenían por delante era nada menos que gigantesca, como se puede ver con algunos indicadores.

- Según la base de datos de Inclusión Financiera Global del Banco Mundial (2017), solo el 14.5% de los afganos tenía una cuenta en una institución financiera. El uso de tarjetas de pago era excepcional, ya que solo el 2.7% de los afganos tenía tarjetas de débito y el 1.1% tenía tarjetas de crédito. Los pagos digitales y móviles eran ínfimos, ya que el 3.8% había realizado pagos digitales, y solo el 0.9% declaró tener una cuenta de dinero móvil.

- En 2019, casi el 85% de los adultos afganos no estaban bancarizados, según Abdul Matin Ghafori, entonces subdirector general del Departamento de Inclusión Financiera del DAB.

- En 2020, 59.4 de cada cien afganos tenían servicios de telefonía móvil, y solo el 11.4% de los 38.93 millones de afganos utilizaban Internet, según el Banco Mundial. Mientras que la mayoría de los bancos afganos están situados en las grandes ciudades, en 2020, el 73,97% de los afganos vivían en zonas rurales, también según el Banco Mundial.

- En el primer trimestre de 2021, Afganistán tenía 4.37 millones de depositantes, según la ABA. Los depósitos bancarios alcanzaron los AFN292.6 mil millones en diciembre de 2020, lo que equivale al 19.9% del PIB del país (Banco Mundial 2021: 10-11). Los depósitos habían crecido un 10.9% desde diciembre de 2019 debido a la reticencia del público a tener dinero en efectivo con el aumento de la inestabilidad política y los requisitos de las autoridades de inmigración vecinas para que los llegados de Afganistán tengan cuentas bancarias con un umbral mínimo, según el Banco Mundial.

El DAB y la infraestructura de pagos: Interoperabilidad, bancos sin sucursales y una solución de pagos móviles

En los últimos años, el DAB avanzó hacia la integración de todos los bancos e instituciones de pago en el Sistema de Pagos de Afganistán (APS), el sistema nacional de pagos electrónicos financiado por el Banco Mundial y que forma parte del DAB desde 2019 (Banco Mundial 2021: 13). En febrero de 2020, “todos los bancos gubernamentales y privados y los sistemas de ingresos y aduanas del Ministerio de Finanzas, y alrededor de cuatro mil mercados y tiendas” se habían conectado al APS.

El DAB esperaba que “la realización de transacciones con dinero físico [disminuyera]”. El APS totalmente interoperable había conectado 11 bancos y 390 cajeros automáticos hasta mayo de 2021. “Todo el mundo confía al 100% en el efectivo, y esto estaba a punto de cambiar. [APS] finalmente logró llevar la banca digital a Afganistán, pero tan pronto como se lanzaron y comenzaron a gatear y luego a caminar, los talibanes vinieron y todo básicamente se convirtió en polvo”, dijo Sher Shah Rahim, director general de WasalPay, un sistema de pago en línea de recibos de servicios públicos,

En septiembre de 2020, el DAB firmó un memorando de entendimiento con el servicio de correos afgano (Afghan Post) y la Asociación Bancaria de Afganistán para promover la banca sin sucursales. La directiva permitía a los bancos prestar servicios bancarios a través de las sucursales de Afghan Post.

El DAB también puso en marcha un esquema de tarjetas nacionales llamado AfPay para reducir las comisiones de los afganos bancarizados y promover la inclusión financiera de los no bancarizados. El DAB también puso en marcha una solución de pago móvil a través de APS, siguiendo el modelo de M-Pesa.

La desconfianza del público afgano en la banca

En 2010, el Kabul Bank, la mayor organización financiera del país en ese momento, estuvo a punto de quebrar después de que las élites corruptas robaran USD861 millones en préstamos falsos a los accionistas. Parte de los fondos robados se habían sacado de Afganistán en bandejas de comida de avión.

Los clientes del Kabul Bank retiraron más de USD200 millones (cerca del 60% de sus depósitos), en una corrida bancaria. El gobierno, el DAB y los bancos afganos tuvieron que intervenir y rescatar al Kabul Bank. Su casi colapso disminuyó la confianza del público en las organizaciones bancarias del país.

Los bancos afganos han operado durante mucho tiempo a la sombra de la hawala islámica (transferencia en árabe) o hundi (confianza en hindi y urdu). El “sistema bancario de Afganistán es frágil. El sistema financiero formal es una parte muy pequeña de la economía”, según el ex agregado del Tesoro de Estados Unidos en Kabul, Alex Zerden. “El poder político y económico del sector de la hawala eclipsa enormemente al sector bancario formal”, dijo Zerden.

El sistema hawala se ha utilizado en Medio Oriente y el sur de Asia durante siglos para transferir fondos a nivel nacional e internacional sin que haya un movimiento de dinero físico. El sistema emplea una red informal de comerciantes y cambistas de dinero (hawaladars).

La hawala es “literalmente la savia de la economía rural [… Los hawaladars] saben cómo trabajar con los talibanes o evitarlos”, dijo Paul Vaaler, profesor de la Escuela de Administración Carlson de la Universidad de Minnesota. “La economía informal es la única fuente de supervivencia de los talibanes”, afirmó Ahmad Javed Wafa, director general del Pashtany Bank.

La banca a la sombra de la hawala

“Es importante que la comunidad internacional no se alarme por el aumento de la dependencia de los cambistas informales, que puede asociarse con el movimiento ilícito de fondos o el colapso del sistema financiero [formal]. Por el contrario, esa dependencia puede ser un indicio de que la economía afgana tiene posibilidades de luchar [y sobreponerse]”. – Nafay Choudhury, investigador de la Universidad de Cambridge

Después de que una revolución depusiera al rey Mohammad Zahir Shah en 1973, los empresarios y los ricos depositaron su dinero en efectivo con cambistas afganos, que habían sustituido a los dominantes hawaladars indios y pakistaníes. El sistema hawala sobrevivió a la invasión soviética, a la guerra civil, al primer régimen talibán y a la guerra liderada por Estados Unidos, y es muy probable que siga desempeñando un papel importante bajo un segundo régimen talibán (véase más información en Munzele Maimbo 2003; Jost & Sandhu 2003; Choudhury 2021).

A principios de la década de 2000, un funcionario del Banco Mundial sugirió que se alentara a “los grandes comerciantes de cambio de moneda a hacer la transición al sector bancario formal” (Munzele Maimbo 2003: 20). En 2020, el DAB intentó convertir a los hawaladars en “empresas de servicios monetarios” cancelando la distribución y renovación de licencias individuales para inducir a los cambistas a obtener “licencias corporativas”.

Los cambistas se pusieron en huelga. Según Nafay Choudhury, investigador de Cambridge, la protesta fue la primera prueba de los “múltiples centros de autoridad” que “existirán en todo el país” tras la salida de las tropas occidentales.

Durante la toma de Kabul, el domingo 15 de agosto, los hawaladares cerraron, ya que no podían cambiar sus afganis por dólares estadounidenses procedentes del Tesoro de Estados Unidos en las subastas del DAB. Los talibanes aseguraron el mercado de cambio de divisas de Sarai Shahzada a las 5:30 pm de ese día.

Desde entonces, los comerciantes de hawala han reanudado sus operaciones, aunque en condiciones estrictas. Enayatullah, un cambista, dijo que había tenido que aumentar su comisión al 4% por transacción, ocho veces su tarifa habitual, ya que el efectivo y las divisas escasean y “la demanda es excesiva”.

This post is also available in:

![]()