La resiliencia del efectivo en España durante la pandemia de Covid-19

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

En 2014, casi el 80% de los consumidores españoles prefería el efectivo como principal instrumento de pago, según el Banco de España (BdE). Desde entonces, las tarjetas de débito han desplazado al efectivo en las preferencias de pago de los consumidores. En 2020, el 54.1% de los consumidores dijo que prefería pagar con tarjetas de débito, según la última encuesta de uso de efectivo del BdE.

Aunque el porcentaje de consumidores que prefieren el efectivo se ha reducido (35.9%), conviene recordar que las encuestas sobre las preferencias de pago de los consumidores no reflejan necesariamente el comportamiento de pago efectivo. Cabe recordar que el 83% de las operaciones en puntos de venta en España se liquidaron con efectivo en 2019, según el Estudio sobre las Actitudes de Pago de los Consumidores en la Zona Euro (SPACE) del Banco Central Europeo.

Uso del efectivo en España durante la pandemia de Covid-19

La mayoría de los consumidores españoles siguieron comprando en persona (y pagando en efectivo) incluso durante los confinamientos en el país. En marzo de 2020, la cadena de supermercados Mercadona dejó de aceptar pedidos online, ya que los clientes abarrotaron las tiendas para hacer compras en persona. Sólo el 2.5% de los encuestados por el BdE dijo que ya no usaba el efectivo por el miedo (erróneo) a sufrir Covid-19.

Como muchos otros países, España experimentó una paradoja de efectivo durante la pandemia de Covid-19: el público español aumentó su demanda de efectivo por motivos precautorios, lo que compensó con creces la caída de la demanda por motivos transaccionales. Según la encuesta del BdE, el 89.4% de los consumidores españoles dijo no haber utilizado un billete de €200 or €500 en 2020; sin embargo, casi la mitad (47.9%) dijo haber ahorrado al menos €500 o más en efectivo fuera de sus cuentas bancarias.

“Aceptamos Efectivo y (Tal Vez) Tarjetas”

Casi todas las empresas encuestadas (99.3%) declararon que aceptan y usan efectivo para los pagos diarios. Otras soluciones de pago no tienen tanta aceptación: el 93% de los comercios aceptan tarjetas de débito, el 82% aceptan tarjetas de crédito y sólo el 50% aceptan pagos con carteras móviles. Los comercios afirman que los pagos en efectivo son más baratos, dadas las elevadas comisiones de los pagos con tarjeta.

La mayoría de los pequeños comercios (80.9%) declararon que recibían dinero en efectivo de un banco todas las semanas. Una ligera mayoría del público español (52.5%) se niega a aceptar monedas de 1 y 2 céntimos como cambio: estas monedas suelen dejarse como propina a los trabajadores de restaurantes y hostelería. Sin embargo, el 65.9% de los consumidores se oponen a su eliminación, ya que temen que el redondeo de los precios a cincos y ceros provoque inflación.

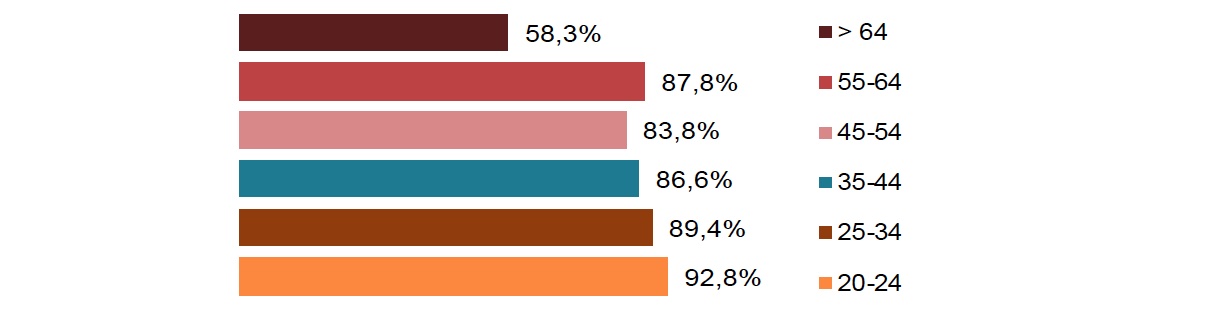

Los más jóvenes y las personas mayores prefieren el efectivo

La encuesta del BdE reveló diferencias significativas en el uso del efectivo según la edad y el lugar de residencia. El efectivo es el principal instrumento de pago del 60.3% de los consumidores españoles de entre 18 y 24 años, y del 53% de los españoles de 64 años o más (véase el Gráfico 1). El uso de tarjetas en España se correlaciona con el nivel de ingresos, al igual que en otros países europeos.

Gráfico 1. España: Preferencia por el efectivo por grupos de edad, 2020

Fuente: Banco de España (2021).

La mayoría de los españoles obtienen su dinero en efectivo en los cajeros automáticos (84%) y rara vez en los cajeros de los bancos (80.5%); el 60% dijo que suele retirar €50-€200 euros de los cajeros automáticos, y el 42.4% declaró utilizar cajeros automáticos al menos una vez a la semana. Aunque una pequeña fracción del público español retiró efectivo de ventanillas bancarias en lugar de hacerlo de los cajeros automáticos (13.3%), el hábito es más frecuente entre los consumidores de 64 años o más: un 41.7% de encuestados en este grupo de edad retiró efectivo de esta manera (véase el Gráfico 2).

Gráfico 2. España: Población que no obtiene efectivo de una ventanilla bancaria por grupos de edad, 2020

Fuente: Banco de España (2021).

Acceso al efectivo en zonas menos pobladas y exclusión financiera

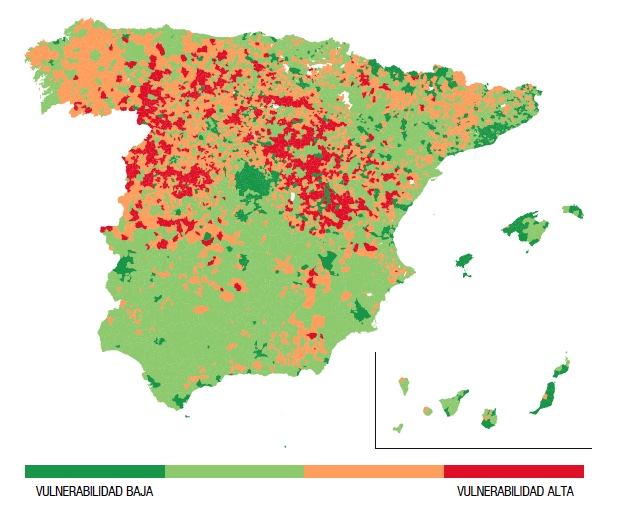

Los consumidores españoles que viven en zonas rurales y menos pobladas prefieren el efectivo en mayor medida que los consumidores de zonas más pobladas. Sin embargo, después de que los bancos cerraran sucursales y cajeros automáticos debido a la pandemia de Covid-19, más consumidores de zonas menos pobladas (5.9%) declararon que su sucursal bancaria más cercana está a 10 km (o más) de su lugar de residencia. En un reciente estudio del BdE, Diana Posada Restrepo estimó la vulnerabilidad de los municipios españoles a la exclusión financiera derivada de la disminución del acceso al efectivo (véase el Mapa 1).

Mapa 1. España: Vulnerabilidad a la exclusión financiera derivada de la disminución del acceso al efectivo, 2020

Nota: Municipios con vulnerabilidad baja en verde; aquellos con vulnerabilidad alta, en rojo.

Fuente: Posada Restrepo (2021): 12.

El estudio encontró que los municipios con menor acceso al efectivo tienen una mayor proporción de habitantes de mayor edad, menores ingresos (renta) y menor nivel educativo (Posada Restrepo 2021: 13). Cerca de 340,000 personas (0.7% de la población del país) viven en municipios con alto riesgo de exclusión financiera. Estos municipios tienen 400 habitantes, y su punto de acceso al efectivo más cercano está a 9.4 km de distancia; su proporción de adultos de 60 años o más es superior al 40%, y su nivel de ingresos (renta) es inferior al promedio nacional.

Casi un millón de personas de las zonas menos pobladas tienen dificultades para acceder al efectivo

Además, casi un millón de personas en España tienen una vulnerabilidad media en su acceso al efectivo. Viven en municipios con un promedio de 1,700 habitantes. Los puntos de acceso al efectivo están a 3 km de estas localidades. La proporción de adultos de 60 años o más en estos municipios es del 35% o más, y sus niveles de ingresos (renta) son inferiores al promedio nacional español.

This post is also available in:

![]()