Uso e infraestructura del efectivo en España

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

El efectivo domina en pagos al menudeo en España

Según el Estudio sobre las Actitudes de Pago de los Consumidores en la Zona Euro (SPACE) del Banco Central Europeo, en 2019 los españoles utilizaron el efectivo en el 83% de transacciones en el punto de venta y en el 66% de transacciones entre particulares. Sólo el 2.5% de los encuestados en la última encuesta de uso de efectivo del Banco de España (BdE) dijo que ya no utilizaba el efectivo por el miedo (erróneo) a infectarse de SARS-CoV-2.

Aunque el efectivo sigue siendo el instrumento de pago más utilizado y aceptado en España, la pandemia del Covid-19 ha amenazado al efectivo y a sus usuarios en el país. La adopción acelerada de los pagos digitales ha reducido la disposición de los consumidores a dar propinas, lo que ha disminuido en gran medida los ingresos de los trabajadores de restaurantes y la hostelería. El gobierno español ha reducido el límite de los pagos en efectivo creyendo que aumentará los ingresos fiscales. El cierre de sucursales bancarias y cajeros automáticos durante la pandemia ha agravado la ya aguda desertificación bancaria del país, con algunas comunidades (Valencia, Galicia) ofreciendo subsidios para instalar y operar cajeros automáticos.

Defendiendo el efectivo en España: Plataforma Denaria

La Plataforma Denaria es un nuevo grupo de defensa del efectivo en España. Según su presidente, Javier Rupérez, su objetivo es “velar por los intereses de quienes ven en el efectivo una herramienta de inclusión financiera para los diferentes segmentos de la población, promover la libertad de elección de los consumidores sobre la forma de pago y concienciar sobre la importancia del efectivo como infraestructura crítica en la economía, especialmente en situaciones de crisis”.

El efectivo es un “bien social […] que empodera a personas y grupos que de otro modo quedarían enormemente debilitados en términos de inclusión. El efectivo debe ser blindado legalmente”, dijo Luis Cayo Pérez Bueno, presidente del Comité Español de Representantes de Personas con Discapacidad (CERMI).

En España, los comerciantes minoristas “defiende[n] la plena libertad de los ciudadanos para utilizar el medio de pago que mejor se adapte a sus necesidades” por lo que se oponen “a las restricciones al efectivo […] ya que representa un obstáculo al crecimiento [la demanda] del consumo toda vez que resulta ser un medio de pago utilizado mayoritariamente por los ciudadanos”, dijo Javier Millán Astray, director general de la Asociación Nacional de Grandes Empresas de Distribución (ANGED).

Uso del efectivo durante la pandemia de Covid-19

Durante su lanzamiento en septiembre de 2021, la Plataforma Denaria publicó los resultados de una encuesta sobre la necesidad de preservar el efectivo en España. Según la misma,

- La mayoría de los consumidores españoles (68.6%) considera que el acceso al efectivo es fundamental en su vida.

- La mayoría de los encuestados (58%) afirmó que hay más barreras contra el efectivo ahora que antes de la pandemia del Covid-19. Los consumidores de 45 años o más pensaban que había más barreras que los más jóvenes.

- Algunos encuestados (7%) dijeron que habían tenido problemas para pagar con efectivo al menos una vez desde que comenzó la pandemia de Covid-19. Curiosamente, este problema era más común en áreas urbanas, ya que el 13.6% de los consumidores que vivían en ciudades de más de 500,000 habitantes dijeron haber tenido problemas para utilizar efectivo en tiendas y restaurantes.

Proteger la libre elección en los pagos y el derecho a usar el efectivo

Durante la pandemia de Covid-19, los bancos, los procesadores de pagos, las plataformas digitales, las empresas fintech e incluso algunos gobiernos y bancos centrales han fomentado la adopción acelerada de los pagos sin efectivo. Sin embargo, estos actores no han tenido mucho éxito a la hora de disipar las percepciones sociales sobre el carácter excluyente de los pagos digitales.

Según la encuesta de Denaria, la mayoría de los españoles

- se oponen a la llegada de una economía sin efectivo (88%),

- apoyan una garantía explícita del gobierno al uso del efectivo (88%),

- piensan que los pagos digitales excluyen a los grupos vulnerables, como las personas mayores, las personas sin hogar, las personas con discapacidad, los niños y los adolescentes, y las personas que viven en zonas rurales y menos pobladas (87.7%).

- están en contra de la exclusión del efectivo en las transacciones diarias (83%),

- creen que las grandes empresas tecnológicas son las que más ganan con la adopción generalizada de los pagos digitales (81.8%)

La infraestructura del efectivo en España

Una parte importante de los encuestados por Denaria (41.6%) cree que los habitantes de zonas menos pobladas tienen menos opciones de pagos digitales que los consumidores en zonas más pobladas. Sin embargo, la brecha digital palidece ante el acceso desigual a la infraestructura de efectivo del país. Entre 2001 y 2018, el 63% de los municipios españoles perdieron población. Desde 2008, las sucursales bancarias en España han disminuido casi un 50%; los cajeros automáticos han disminuido un 20%.

La desertificación bancaria se agudiza en las zonas menos pobladas. Un reciente estudio de Diana Posada Restrepo (BdE) explora la distribución geográfica de la infraestructura del efectivo en España. El estudio emplea una base de datos con 68,692 puntos de acceso al efectivo (sucursales bancarias, cajeros de bancos y cajeros de operadores independientes) activos en todos los municipios españoles a finales de 2020 (ver Mapa 1).

Mapa 1. España: Oficinas y cajeros bancarios (rojo) y cajeros de operadores independientes (azul), 2020

Fuente: Posada Restrepo (2021): 5.

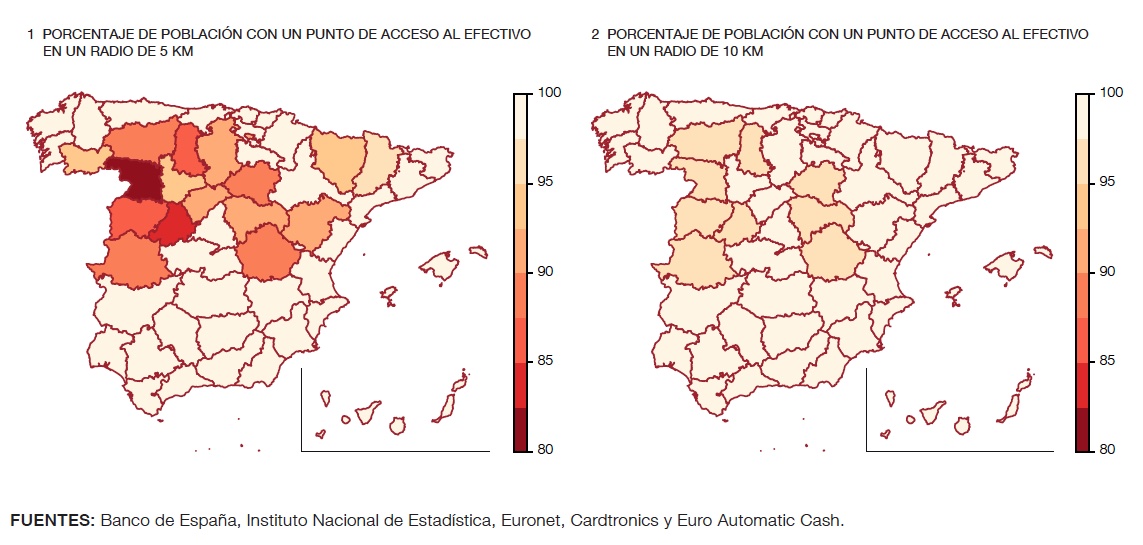

Mapa 2. España: Porcentajes de la población que vive a menos de 5 km (izquierda) y 10 km (derecha) de un punto de acceso al efectivo, 2020

Fuente: Posada Restrepo (2021): 9.

Posada Restrepo descubrió que, a finales de 2020, casi 1.2 millones de españoles vivían en municipios sin puntos de acceso al efectivo, y que al menos el 2% de la población española vivía a 5 km de un punto de acceso al efectivo. Las provincias de Zamora y Ávila (ambas en la comunidad autónoma de Castilla y León) tienen los menores porcentajes de población que vive a menos de 5 km de un punto de acceso al efectivo, con un 81% y un 85%, respectivamente (ver Mapa 2).

This post is also available in:

![]()